流动资产包括哪些科目(流动资产包括哪些)

Ⅰ)阅读年报一般只需要合并资产负债表,具体原因后续文章会涉及。

Ⅱ)资产负债表是三张报表中最复杂、也是投资者最应该的一张报表。

Ⅲ)资产负债表各个科目之间是以变现难易程度排列的,越是靠前的科目越容易变现。

Ⅳ)资产负债表中所有科目的价值余额是减过的净值,即已经做过“计提坏账”“跌价”和 “减值”等测试后的净值。

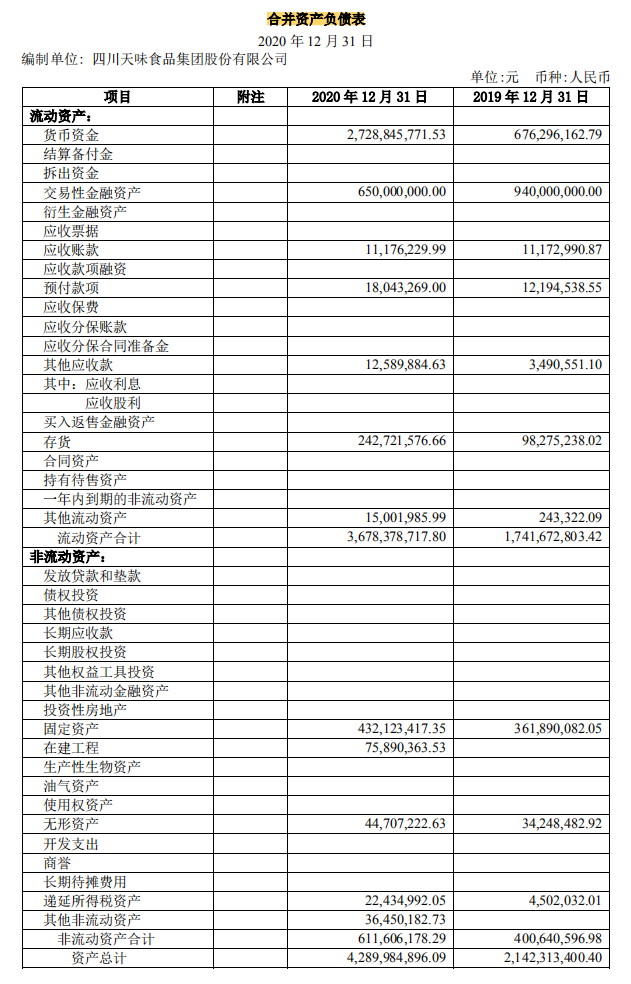

(图1-合并资产负债表)

限于篇幅,下文重点解释图1-合并资产负债表中涉及到的科目以及一些常见科目,未涉及到的其他科目绝大部分公司报表也鲜有涉及。

流动资产:

企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产。

一、天味食品合并资产负债表中涉及科目:

货币资金:

Ⅰ)现金、存款等

Ⅱ)金融行业还有存放在央行的准备金、存放同业款项等

交易性金融资产:

Ⅰ)结构性存款、债权、股权等金融资产,企业持有它的目的是希望从资产价格波动中获取利益

Ⅱ)以公允价值计量,影响利润表“公允价值变动收益”科目

Ⅲ)持有期间收到的利息、股利,影响利润表“投资收益”科目。

查看2020年半年报,会发现这是一笔“结构性存款”,见图2,所以财报不止要读年报,半年报、季报也是需要跟踪的。

(图2-交易性金融资产)

应收账款:

企业赊销产品或劳务产生的,有收款的权利,类似我们日常生活中的“欠条”。

既然是“应收账款”就存在收不回来的可能性,所以是要计提坏账和核销的。

同一行业的不同企业一般来说“应收账款”占比越少,计提坏账越严格,企业对经销商越有话语权,企业越优秀。

限于篇幅,在年报中搜索“应收账款”可以获取到按照账龄、欠款方等的详细披露信息和计提坏账规则。

预付款项:

预先支付给供应商的款项,如:部分货款。

其他应收款:

2018年新会计准则下包含了“应收股利”和“应收利息”,见下图3-其他应收款,这样看起来更直观一些。

(图3-其他应收款)

活性炭如何循环使用(活性炭怎么循环利用)活性炭在水处理运行中的使用量大、价格高。且对污染物的吸附能力是有限的,活性炭吸附污染物饱和后,面临的问题是对饱和炭的废弃、焚烧,或者对饱和的活性炭进行再生,重新使用。目前,在传统的再生工艺不断改进的同时也涌现出一些活性炭再生的新技术新工艺,

(1)应收利息:

企业持有各类债权期间应该收到但还没有收到的利息。

(2)应收股利:

持有其他公司股权期间持股对象已宣布分配方案,但还没有实施分红。

(3)其他应收款:

Ⅰ)主营业务无关的都可以放进这个科目,如:医药费、员工出差备用金等;甚至转移资金,如大股东占用上市公司资金。天味食品其他应收款见图4。

Ⅱ)去掉“应收利息”和“应收股利”来看,该科目资产越小越好。

(图4-其他应收款按款项性质分类情况)

存货:

企业以出售为目的持有的商品、处在生产中的半成品以及相关原材料等。存货是以历史成本计价的,主要由原材料、工人工资、制造费用构成。

存货要考虑计提跌价准备,天味食品存货计提跌价准备见图5-存货分类。

新鲜食品、高科技制造等一旦过期或行业发生变革,价值可能迅速归零,但有一些商品基本是不存在存货跌价的,例如:白酒,墓地等,一般来说都是优质行业。

(图5-存货分类)

其他流动资产:

除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。如:待抵扣增值税、消费税等,包含哪些财报中会有解释。天味食品其他流动资产见图6-其他流动资产。

(图6-其他流动资产)

二、流动资产中常见科目:

拆出资金:

Ⅰ)指一个企业(金融)拆借给境内、境外其他金融机构的款项。典型如贵州茅台;贵州茅台的资产负债表中“拆出资金”有1000多亿(2020年报),这个钱实际上是贵州茅台通过子公司茅台财务公司搞得“存放同业款项”。见下图7。

Ⅱ)如果非金融企业,“拆出资金”科目有价值余额,那可以确定该上市公司直接或间接(子公司)持有财务方面牌照。

(图7-贵州茅台2020年年报拆出资金)

应收票据:

分为银行承兑汇票和商业承兑汇票,前者等同于现金、后者存在一定风险。

限于篇幅,在涉及该科目的相关年报中搜索“应收票据”就能获取到“银行承兑汇票”和“商业承兑汇票”的详细分类。

合同资产:

合同资产可以理解成应收账款的前置,除了时间流逝之外,还有其他条件限制的收款权。如:海康威视向客户销售了一套交通监控系统,合同约定安装完成、验收合格后付款,那么当海康威视将设备交付给客户后,但是还没有验收完成。这时这个设备款在资产负债表中就是“合同资产”。

为了便于阅读将流动资产整理如下:

(图8-流动资产详解)

至此,我们已经解释了流动资产中的常见科目;在我们把资金变成股权、债券、原材料、厂房等等资产时,这些资产的价值如何确定?明天聊聊这个话题。

天阅商业评论(评论员:puppy)先来从重复一下流动资产的定义,流动资产与固定资产相对应,是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分。我们都知道资产负债表中资产的排序就是按照变现能力强弱来排的,因而流动资产也就是包含着银行存款、短期投资、应收帐款、应收票据、存货、预付费用等。

1、短期投资指的是当公司的现金或银行存款超过日常营运所需时,为获取较佳的孳息,可能从事股票、债券或基金的投资,这类投资的目的在于资金的调度运用,而投资的标的有活络的市场可供即时出售变现,故归类于流动资产。

2、应收帐款、票据及存货都是营运过程产生的资产,通常变成现金的周转速率都在一个营运周期内。

你好

流动资产属于资产的范畴,其区别于其他资产的关键是流动性也可以理解为变现能力的大小。变现能力越强,流动性越强。

一、关于资产

根据《企业会计准则》—基本准则,第三章—资产—第二十条:资产是企业过去的交易或事项形成的、由企业拥有或者控制的、预期给企业带来经济利益的资源。企业要确定一项资源为资产时,首先要满足资产的定义(第二十条),同时还应该满足以下两个条件,方可确认为资产:

(一)与该资源有关的经济利益很可能流入企业;

(二)该资源的成本或者价值能够可靠计量。

符合资产定义和确认条件的,可以列入资产负债表,符合资产定义但不符合资产确认条件的,不应当列入资产负债表。

二、流动资产细分类

流动资产按照其流动性或变现能力还可以分为:现金资产、速动资产、其他流动资产。其流动性依次为:现金资产>速动资产>其他流动资产。

三、流动资产是分析企业短期偿债能力的关键指标

在企业的短期偿债能力分析中用到的指标主要有:流动比率、速动比率和现金比率等。

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=现金资产/流动负债

一般情况下,流动比率>速动比率>现金比率!值得注意的是,这三个比率越大反映企业的短期偿债能力越强,但是,这些比率对企业来说越高越好吗?这可不一定了。比如,现金比率最能直接反映企业的短期偿债能力,但是这一比率如果过高,就意味着企业过多资源占用在盈利能力较低的现金资产上从而影响企业盈利能力。所以,财务指标的分析,还要结合其本身的客观因素横向、纵向对比才能体现出指标分析的意义。

关于企业偿债能力,请关注小编,查阅已发布的其他的财务管理类文章,与您共同进步!

流动资产是一个资产负债表账户,代表可合理预期在一年内转换为现金的所有资产的价值。流动资产包括现金和现金等价物,应收账款,存货,有价证券,预付费用。和其他可以随时转换为现金的流动资产。

流动资产对企业来说很重要,因为它们可用于资助日常运营并支付持续支出。根据业务的性质,流动资产的范围可以从原油桶,烘焙食品,到外汇。在资产负债表上,流动资产通常会按照流动性的顺序显示,也就是说,它们可以很容易地变成现金。

如果资产在一年的时间内无法转化为现金 - 或者业务的运营周期(如果时间较长),则不包括在此类别中,而是被视为长期资产。这些还取决于企业的性质,但通常包括土地,设施,设备,版权和其他非流动性投资。

流动资产的主要组成部分

应收账款(即尚未支付的客户账单)只要能够在一年内支付,就视为流动资产。如果一家企业通过提供宽松的信贷条件进行销售,则其大部分应收账款可能不会在较长时间内到期。也有可能某些账户永远不会全额支付。该代价反映在呆账准备金中,从应收账款中扣除。如果一个账户从未被收回,它将被记录为坏账费用。

库存作为流动资产包括在内,但这个项目应该与一粒盐一起服用。可以使用不同的会计方法来夸大库存,并且在任何情况下都不会像其他流动资产那样流动。它甚至可能不像应收帐款那样流动,可以卖给第三方收款机构,尽管折扣很大。库存会占用资本,如果需求意外转移,这在某些行业比其他行业更为常见,库存可能会积压。看似健康的流动资产余额可以掩盖较弱的存货周转率和其他问题。

预付费用被认为是流动资产,并不是因为它们可以转换成现金,而是因为它们已经被处理掉了,从而腾出现金用于其他用途。随着年度的推进,预付费用作为资产的价值下降;他们被摊销来反映这个事实。预付费用可能包括向保险公司或承包商付款。

了解更多硅谷前沿深度讯息请看硅发布微信公众号。

流动资产,区别于固定资产,建筑机器等,属于固定资产。流动资产属于会计报表中资产栏,主要包含应收账款,银行存款库存现金等,这类资产是处于流动性,比如银行存款经常性发生存入和取出,库存现金也是,是属于动态的过程中。应收账款同理,有新的应收,有旧的应收款收回。

感谢邀请。因没有接触过财务、金融方面的工作,所以做不出标准的回答,只能按自己的理解,从字面的意思解释了:就是可以在社会上流通、交换的财物吧?

流动资产,分三点

1.变现能力快。现金,存款,票据就是这类了。

2营业收入及制造所需原材料。存货,原材料,周转材料,在途物资就是这类了。

3.信用欠款。应收,预付就是这类了。

我们在做财务报表分析的时候,经常会在资产负债表里的看到流动资产这个项目,今天我们一起来学习一下流动资产,看看具体包括哪些?

因为流动资产具有回收时间短、变现能力较强、数量波动大、资金占用形态经常变动和投资次数频繁等特点,符合条件的流动资产在我们身边也比较多,但就算不同行业、不同角度我们也可以分类归纳:

工业类的企业,里面的流动资产会储备资产、生产资产、结算资产和货币资产等,其中储备资产包括原材料、辅助材料、燃料、修理用备件、低值易耗品、包装物等;生产资产包括在产品、自制半成品、待摊费等;结算资产如应收帐款、应收票据等;货币资产如指银行存款、库存现金等。

商业企业的流动资产一般也分为这几类,但在商业企业里有一类流动资产比较特殊,那就是非商品资产,一般包括包装物、物料用品、低值易耗品、待滩费用等。

工业企业和商业企业中同种流动资产的构成比例有很大不同,商业企业的流动资产比重会大大高于工业企业。

除了按行业,我们也可以按流动资产的形态来分类,具体可以分为货币性流动资产和实物形态的流动资产。货币性流动资产一般以货币形态存在,而实物形态流动资产包括了很多类型的资产,价格鉴证的重点指标就是其实物形态。

作为生产过程不可缺少的生产要素,我们再总结一下,流动资产包括现金、银行存款、其他货币资金 、交易性金融资产、应收票据、应收账款、预付账款、应收利息、应收股利其他应收款 、一年内到期的非流动资产(就是固定资产使用期限不够1年的)、其他流动资产.

小伙伴们,现在你们记住了吗?

- 2022-05-27陈坤结婚了吗(陈坤一直是单身吗)

- 2021-11-19深圳卫视在线直播电视观看高清(cctv13在线直播电视观看高清视频)

- 2022-04-30舞钢属于哪个市(舞钢属于哪个市哪个区)

- 2022-03-31古装男神排行榜(最帅古装男神排行榜)

- 2022-04-12中国国宝(中国国宝大会)

- 2014-08-30浙江“科技惠民”:立項嚴 公益性強 政府出手准

- 2014-09-02杭州二套房首付比例恢复至六成

- 2022-04-22冰箱能不能躺着运输(用过的冰箱能不能躺着运输)

- 流动资产包括哪些科目(流动资产包括哪些)

- 小小梦魇操作按键(小小梦魇操作按键switch)

- 红娘体质的女生能脱单吗(自带红娘体质怎么办)

- 钱放微信零钱通安全吗(钱放在微信零钱通安全吗)

- 清蒸鱼怎么做好吃又简单(清蒸鱼怎么做好吃又简单视频)

- 邱淑贞近况(52岁邱淑贞近照)

- 所有手机排行榜(2020年10大手机排行榜)

- 张兰是怎么被踢出俏江南的(张兰对赌俏江南一案过程)

- 和平精英特斯拉什么颜色好看(和平精英特斯拉roadster那个颜色好看)

- 鸿蒙2.0系统怎么样(华为鸿蒙系统2.0.0怎么样)

- 三国杀蒸蒸日上是什么梗(三国杀蒸蒸日上的梗是什么意思)

- 琉璃神社漫画

- 鱼刺卡住了用什么能快速解决(鱼刺卡在喉咙里怎么办)

- 怎样炖牛肉好吃又嫩(怎样炖牛肉又嫩又好吃窍门)

- 音响的eq是什么意思(音响上的eq键是什么意思)

- 公共停车位不得私自占用 发现侵占行为可举报

- 河北柏乡县西施庄村新春踏访记

- 黄奕出轨事件真相(文章出轨事件真相)

- 三佳购物疑似屏蔽顾客致其无法购物遭投诉

- 石家庄广播电视台2015少儿春节联欢晚会与您相约

- 河北:多举措提升司法品质

- 石家庄磊哥最新消息(石家庄磊哥打方丈视频)

- 石家庄老两口存23万现金 不放心请民警当“保镖”

- 邯郸建材:个别价格上涨 低价资源成交理想

- 石家庄义工石聪欣:让“星星的孩子”独立生活

- 毛泽东《浪淘沙·北戴河》创作60周年纪念活动纷呈

- 刘之冰做客《明星同乐会》 茹萍吐糟老公奇葩趣事

- 石家庄新闻综合频道在线直播观看(石家庄新闻综合频道在线直播回放)

- 河北举办公共文化服务培训班

- 唐山70岁老人网络求助寻找50年前战友

- 石家庄广播电视台2015少儿春节联欢晚会与您相约

- 巴州10万少儿与河北小伙伴“手拉手”

- 儿童剧戏曲大戏 河北省春节文化活动丰富多彩

- 兵团少儿与河北保定少儿万里传书架友谊桥

- “百姓乐”新春大舞台少儿专场演出举行

- 河北五方面部署少儿出版工作 加强内容把关

- 秦市一少儿舞蹈入选2015年河北少儿春晚

- 《我的家乡沂蒙山》入选2015年河北少儿春晚

- word怎么加页码(word如何加页码)

- 卡洛斯一世(西班牙国王卡洛斯一世)

- 如何快速睡眠(怎样快速睡着觉又简单的方法)

- 怎样做韭菜盒子(如何做韭菜盒子视频)

- 花古诗(有关描写花的诗句古诗大全)

- 电脑b站视频怎么下载(电脑b站视频怎么下载到u盘里)

- 白头发是怎么回事(白头发是怎么回事)