余额宝能随时提现吗(余额宝买基金能随时提现吗)

今年是2020年,距离余额宝的推出已经有7年了,我刚开始使用余额宝那会儿曾经有过这样的疑问,不知道大家有没有过:

为什么余额宝能做到随用随取,就像银行的活期存款一样,但却收益比银行的定期存款还高?

这是我一开始使用余额宝时思考过或者说不明白的问题,但那时也没仔细去想,因为余额宝没让我亏过钱,也很稳定,更有马云老师背书。

所以在尝到甜头以后就没再管了,毕竟想那么多也是没用的,大家都用,我也就不怕了。

但现在不同了,作为一个专业的理财公众号,必须把这种细节的问题讲明白,烦请大家往下看。

1.余额宝的本质

虽然在当下这应该是一个比较小白的问题了,但可能还是有部分朋友不大清楚,这里我再解释一下。

无论是余额宝也好,微信零钱通也好,其本质都是货币基金。

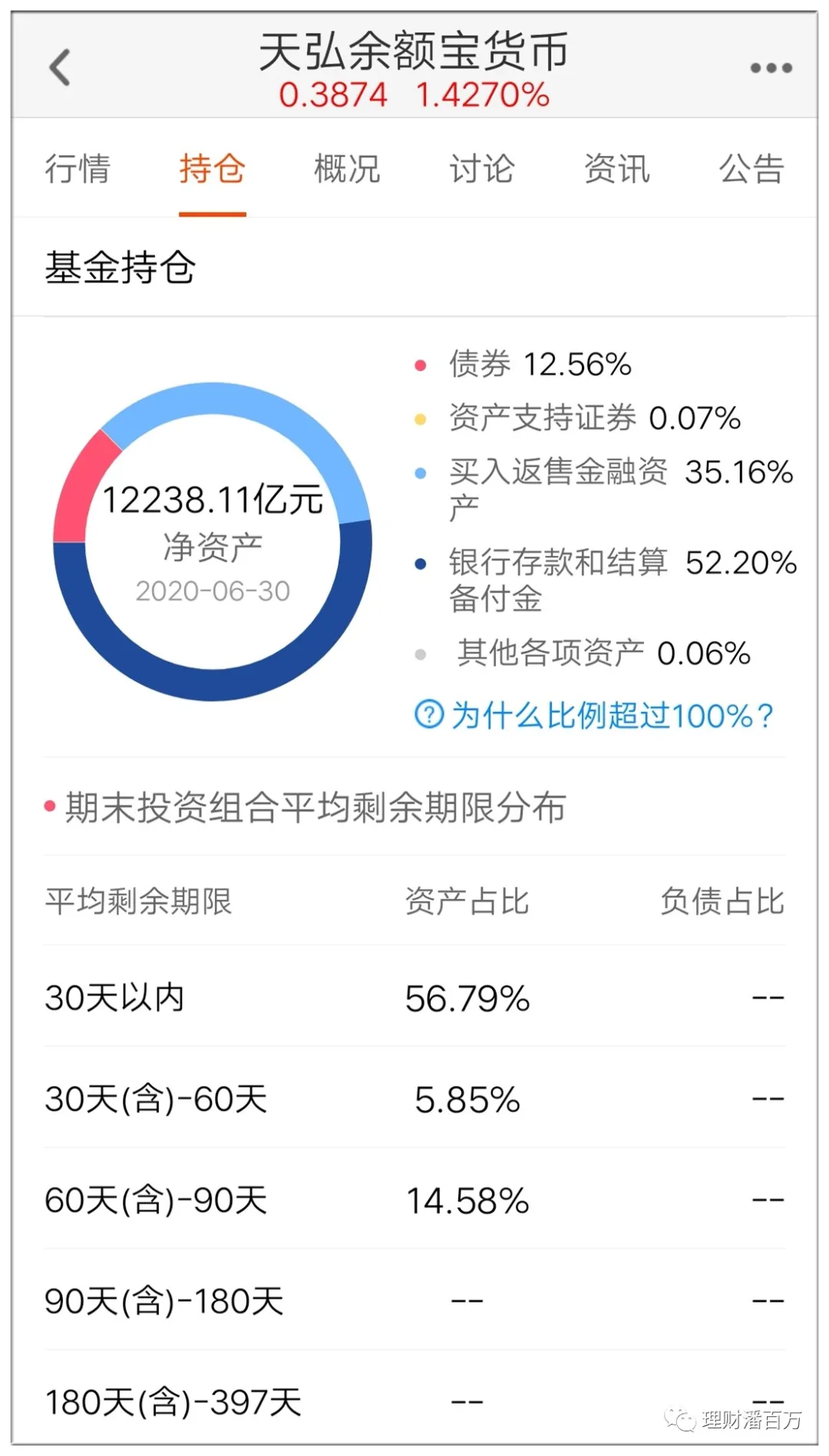

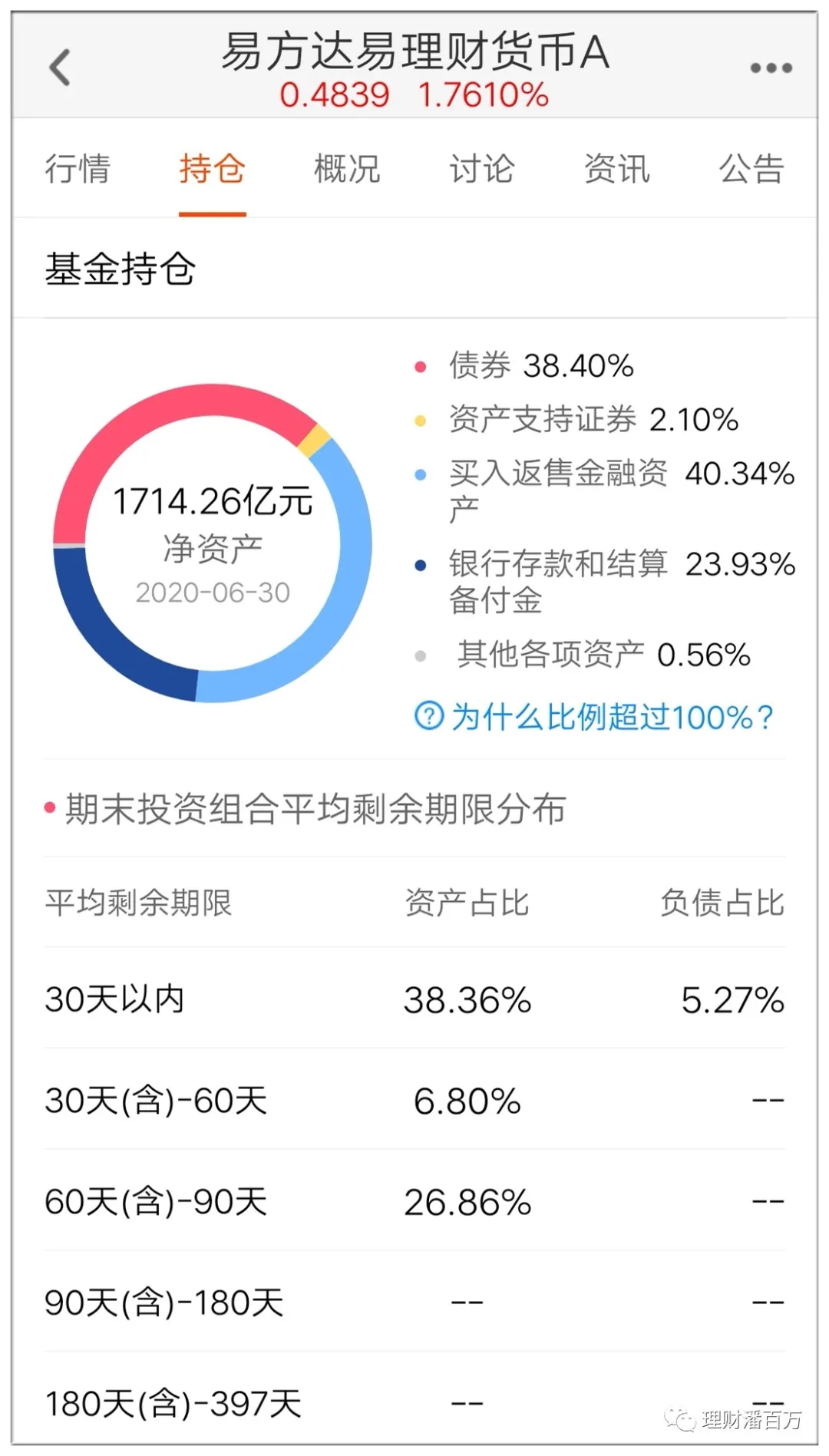

其中,余额宝一开始挂钩的是天弘余额宝货币基金,微信零钱通挂钩的是易方达易理财货币基金。

什么是货币基金呢。通俗地讲,货币基金就是大家把钱交给基金公司,然后基金公司拿去买国债、定期票据、银行大额存单、政府债券、信用较高的企业债券这样的一种产品。

所以从投资方向去看的话,货币基金的投资方向是风险度非常低的一些产品,同时也决定了其整体收益水平不会太高,毕竟收益和风险是对应的。

2.余额宝实时赎回、收益还高的原理

我想大家应该都明白一个道理,那就是存款的期限越长,利率越高。

那么余额宝具有随用随取的特点,从功能上看应该属于活期产品,为什么实际收益率却比银行定期利率还高呢。

这里的主要原因在于,货币基金在存钱与取钱的投资者之间打了一个时间差。

这里还是通过一个具体的例子给大家讲解。

比如一只货币基金(余额宝)总计有1个亿的资金,它可能会把其中的8000万购买长期国债或者说其它的一些长期产品,假设综合收益率是5%。

然后再把剩余的2000万放在某银行的活期存款上趴着,利率是0.35%,这部分相对来说可以忽略不计。

那么这2000万就相当于是这只货币基金可以供给大家随用随取的部分,而8000万这部分就是货币基金提高收益的部分,整体收益我们粗略去算的话,可以做到年化4%。

那你会问这2000万够不够给大家随用随取。

答案肯定是够的。

我这里只是随便说的2000万备用,也就是20%。而在我们的实际生活中,肯定也能明白自己不会每天都存取钱,一般人把钱放在余额宝里的话,它的存留是会有一个时间的。

而货币基金后台就会做一个大致的数据统计,也就是每天平均的一个存取量或者说流动比例是多少。

比如每天的取出比例是15%,存入比例是9%,那实际上我们粗略的去看的话,这只货币基金只用保留6%的活期存款就行。

所以货币基金其实就是把整个资金做了一个长短分配,其中大部分购买长期产品,提高产品收益;少部分留出来存放在银行活期账户中,供给大家随用随取。

而2018年6月以后,余额宝这类货币基金更是有了每天快速赎回1万元的限制,那么各个货币基金的每日留存活期资金就更好计算了。

以前可能还会有超大额资金的立即提款申请,导致基金账户出现预留活期资金不足的风险,而现在则是不再有这种短期问题了。

这里我再给大家截图看一下微信零钱通挂钩的易方达易理财货币基金,余额宝挂钩的天弘余额宝货币基金的具体投资比例,想来大家就能明白整个逻辑了。

然后我们可以发现,余额宝的收益不及下边的易方达,也就是微信零钱通。其中,余额宝是1.42%,零钱通是1.76%。

主要原因是余额宝使用的人更多,还兼具了支付宝的支付功能,所以需要留存的活期资金比例更高些。

图上也可以看到,余额宝的银行存款和备用金比例达到了52%,而下边的易方达只有24%,这就是二者收益差距的主要原因。

3.余额宝收益越来越低的原因

上文也说到了余额宝这类货币基金的大部分资金都投向了银行存款、国债、大额存单、票据等定期产品。

而当下我国的银行存款利率和债券收益率不断下降,这些资产的产品收益率也是自然下降。

就像我上面举的那个例子,80%的资金如果收益率能有5%,那这只货币基金就能做到年化4%的收益。

但当下的长期存款和债券整体收益率很多都已经下滑到了4%、3%甚至更低的水平,所以货币基金这个集合体的收益率也就下滑严重。

所以我更推荐大家使用银行端的活期理财产品作为我们日常闲散资金的投资方向,平常只需保留少量的货币基金应对晚上和周末的取款需求即可。

不知道今天的文章有没有让大家明白货币基金的运作方式和原理,希望大家以后都不再糊里糊涂的就去买一款产品。

您的点赞、收藏、留言、分享都是对我最大的鼓励与支持,谢谢。

- 2022-02-11一片冰心在玉壶公孙策饰演者

- 2022-01-25景甜是个什么样的人(景甜小时候长什么样)

- 2022-01-24张艺兴公开的恋情(热巴张艺兴最新恋情)

- 2022-01-24蔡徐坤的对象是谁(如何成为蔡徐坤的对象)

- 2022-01-24袁冰妍谁在捧她(为什么欢瑞捧袁冰妍)

- 2022-01-23白敬亭哪一年(白敬亭哪一年高考)

- 2022-01-23易烊千玺还有两个人(易烊千玺还有两个人叫什么)

- 2022-01-22王一博和女生相亲是哪一期天天向上

- 2022年01月份新剧上映时间表(待播电视剧名单2022年)

- jrs直播(无插件)直播(jrs直播(无插件)直播极速体育360)

- 2021年12月份即将上映的所有电视剧(2021电视新剧上映时间表12月)

- 最近好看的电视剧2021排行榜(最近热播电视剧排行榜2021最新)

- 痞幼照片是怎么回事(痞幼吃鸡是怎么回事)

- nba咪咕全场录像回放像(nba比赛回放录像咪咕视频)

- 撒贝宁职务级别是什么(撒贝宁是什么级别的干部)

- 2021年11月播出的电视剧(2021十一月热播电视剧)

- nba直播在线观看免费(nba直播在线观看免费篮网)

- 2022将要开拍的电视剧(待播电视剧名单2022年)

- 2021男篮世界杯赛程表(男篮世界杯分组赛程表)

- 2021年11月电视剧上映时间表(2021有什么好看的电视剧)

- 王牌部队好看吗(王牌部队湛蓝行动谁赢了)

- 等着我孙海洋(等着我孙海洋认亲直播)

- 腾讯体育nba直播在线观看免费(腾讯nba免费视频直播)

- 即将定档上映的电视剧2022(2022年定档电视剧上映时间表)

- 2021年11月电影上映一览表(这7部必须看)

- 2022年出的电视剧有哪些(2022年电视剧上映时间表全部)

- nba在线观看直播免费(nba在线观看直播免费极速)

- 2021年10月电视剧上映时间表(2021年10月电视剧排行榜)